「金を購入したいけど、何から始めればいいの?」

「金投資のデメリットや注意点を知りたい」

近年は金価格が史上最高水準で推移しており、インフレ対策や資産防衛として金投資への関心が高まっています。

しかし、購入時の手数料や売却時の税金、保管リスクなど、知らずに始めると思わぬ損失を招く注意点が存在するのも事実です。

今回は、「金の購入方法と注意点」「金投資に潜む7つのデメリット」「金を保有するメリット」などについて詳しく解説していきます。

これから金の購入を検討している方は、ぜひ参考にしてください。

金を購入する方法

金を購入する方法は、現物のインゴットや金貨を保有する方法から、証券会社で取り扱う金融商品まで多岐にわたります。

商品によって必要な資金やコスト、リスクが大きく異なるため、自分の投資目的に合った購入方法を選ぶことが重要です。

ここでは代表的な4つの金投資の仕組みと注意点を解説していきます。

現物投資(インゴット・金貨)

現物投資は実物資産を手元に置ける安心感がある一方、購入手数料や保管面の注意点が多い投資方法といえます。

金地金や金貨は貴金属を取り扱う専門店や直営店、銀行などで購入でき、世界共通の価値を持つ実物資産として投資家から人気があります。

ただし500g未満の小さな金地金を購入する際には「バーチャージ」と呼ばれる精錬・加工費用が上乗せされるため、サイズが小さくなるほど1gあたりの手数料負担が大きくなる傾向があります。

- 金地金(インゴット):5g・10g・100g・500g・1kgなど重量別に販売

- 地金型金貨:ウィーン金貨ハーモニー、メイプルリーフ金貨、カンガルー金貨など

- 収集型コイン:記念金貨や限定発行品

購入時は信頼できる業者を選び、手数料や保管コストを事前に確認したうえで検討してください。

純金積立

純金積立は毎月一定額をコツコツ積み立てる方法で、初心者でも少額から始められる人気の投資方法となっています。

証券会社や銀行、貴金属の専門店などで取り扱いがあり、金融機関によっては毎月1,000円程度から自動で買付できる仕組みになっています。

価格が高騰している時期には少なく、下落している時期には多く買い付ける「ドルコスト平均法」が働き、価格変動リスクを平準化できる点も大きな魅力といえます。

たとえば田中貴金属工業などの大手貴金属メーカーや、SBI証券などのネット証券が提供する純金積立サービスでは、月額1,000円〜3,000円程度から積立可能で、契約後はオンラインやスマホで残高をチェックできます。

銀行口座から自動で振り込みが行われるため、手間なく長期的な資産形成を続けられる仕組みです。 ただし積立時には1.5〜2.5%程度の購入手数料が発生し、長期間続けるほどコストが累積するため注意してください。

コツコツと安定的に資産形成を進めたい方は、複数の金融機関の手数料を比較したうえで、無理のない積立額からスタートしてみましょう。

金投資信託・ETF

金投資信託や金ETF(上場投資信託)は、現物を保有せずに金価格に連動した運用ができる金融商品で、保管リスクを避けたい方に向いています。

金ETFは証券会社の口座を通じて株式と同じように売買でき、信託報酬は年率0.5%前後と現物投資よりも低コストで運用が可能です。

金投資信託も同様にプロが運用する仕組みで、少額から分散投資ができ、ご自宅での保管や盗難の心配がない点が大きなメリットといえるでしょう。

| 項目 | 金ETF | 金投資信託 |

|---|---|---|

| 取り扱い | 証券会社のみ | 証券会社・銀行 |

| 最低購入金額 | 数千円〜数万円 | 100円〜1,000円 |

| 信託報酬 | 年率0.4〜0.5%程度 | 年率0.5〜1.0%程度 |

| 売買タイミング | リアルタイム | 1日1回 |

純金上場信託(1540)など現物との交換に対応した銘柄もありますが、対応銘柄は限定的です。

証券会社を選ぶ前に売買手数料・信託報酬・最低購入単位を比較し、自分に合った運用スタイルで取引を始めてください。

金先物取引

金先物取引は事前に決めた期日と価格で金を売買する契約で、少額の証拠金で大きな取引ができる上級者向けの方法です。

証拠金を預けることでレバレッジを効かせられるため、相場の見通しが当たれば短期間で大きな利益を得られる可能性があります。

ただし損失額も同様に膨らむリスクがあり、相場が逆方向に動いた場合は追加の証拠金(追証)を求められるケースも珍しくありません。

大阪取引所の金先物取引では、1kg単位の標準取引と100g単位のミニ取引があり、ミニ取引でも数万円程度の証拠金で運用が始められます。

しかし期日が来れば必ず決済する必要があり、長期保有を前提とする現物投資や純金積立とは性質がまったく異なります。

為替相場や金利、世界情勢の影響をダイレクトに受けるため、相場の知識と経験が求められる金融商品です。

MARUKAでは、金の買取を強化しております!

売却前に査定額だけ知りたい方も、

LINE査定にてお問い合わせください!

最短30秒で目安の査定額を

ご提示させていただきます。

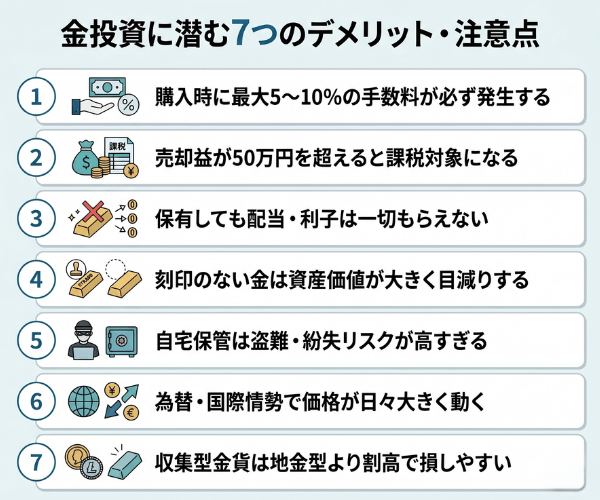

金投資に潜む7つのデメリット・注意点

金は安全資産として注目される一方で、購入から売却までさまざまなリスクや注意点が潜んでいます。

事前にデメリットを正しく理解しておかないと、思わぬ損失や税金トラブルに発展する可能性があるため要注意です。

ここでは初心者がとくに見落としがちな7つの注意点を解説します。

購入時に最大5〜10%の手数料が必ず発生する

金を購入する際は、地金代金とは別に購入手数料やバーチャージ、スプレッドといった各種コストが発生する点に注意が必要です。

金は購入価格と売却価格に差(スプレッド)が設けられており、一般的に1gあたり数十円〜数百円の差額が販売店の利益となっています。

さらに500g未満のインゴットを購入する場合は、精錬や加工費を補うバーチャージが上乗せされ、5gや10gといった小さなサイズほど割合的な負担が大きくなる傾向があるのです。

- スプレッド(買値と売値の差額):1gあたり数十円〜数百円

- バーチャージ:500g未満の地金に発生する加工費用

- 売買手数料:店頭・オンライン取引で発生する基本手数料

- 振込手数料:代金の振り込みにかかる費用

たとえば10gの少額の金地金を購入する場合、バーチャージが数千円かかるケースもあり、1gあたりの実質コストが5〜10%近くに達することも珍しくありません。

購入前は必ず各業者の手数料体系をホームページで比較し、可能であれば負担の少ない大きめのサイズで購入しましょう。

売却益が50万円を超えると課税対象になる

金を売却して利益が出た場合、譲渡所得として総合課税の対象となり、年間50万円を超える利益には所得税と住民税が課税されます。

譲渡所得には「特別控除50万円」が設けられているため、年間の売却益がこの範囲内であれば確定申告は原則不要です。

しかし50万円を超えると確定申告が必要になり、保有期間によって課税方法が変わってきます。

| 保有期間 | 区分 | 課税対象額 |

|---|---|---|

| 5年以内 | 短期譲渡所得 | 売却益−特別控除50万円 |

| 5年超 | 長期譲渡所得 | (売却益−特別控除50万円)×1/2 |

具体例として、購入価格200万円のインゴットを300万円で売却した場合、利益100万円から50万円を引いた残り50万円が課税所得となり、長期保有なら25万円のみが対象となります。

さらに1回の売却金額が200万円を超えると、買取業者は税務署へ支払調書を提出する義務があるため、無申告は税務調査で発覚する可能性が高くなります。

購入時の計算書(証明書)は必ず保管し、5年超の長期保有を意識しながら計画的に売買を進めてください。

保有しても配当・利子は一切もらえない

金は株式の配当金や債券の利子、預金の金利のような「インカムゲイン」が一切発生しない資産であることを必ず理解しておく必要があります。

利益を得る方法は購入価格よりも高い価格で売却したときの値上がり益(キャピタルゲイン)のみとなり、保有しているだけでは資産が増えていきません。

そのため毎月の安定した収入や定期的な利益を期待する方には、不向きな金融商品といえるでしょう。

たとえば年利3%の債券に100万円投資すれば年間3万円の利子が受け取れますが、同額を金で保有しても価格が上がらない限り1円の収入も得られない仕組みです。

刻印のない金は資産価値が大きく目減りする

金地金や金貨を購入する際は、純度や製造元を示す「刻印」の有無が資産価値を大きく左右する要素となります。

公的に認められた精錬メーカーの刻印があるインゴットは「グッドデリバリーバー」として国際的に流通し、世界中どこでも安心して売買できる仕組みです。

一方、刻印のない金やブランド不明の金製品、ジュエリーや宝石付きアクセサリーは純度の保証がなく、買取査定で大きく減額されるケースもあります。

刻印つきの1kgインゴットは相場価格の98%以上で買取されますが、刻印なしの金は再精錬コストが必要となり、相場の80〜90%程度に査定されるのが一般的です。

古い金貨やコインが骨董品・美術品として扱われる場合は、純度評価が難しく思った金額にならない可能性もあります。

自宅保管は盗難・紛失リスクが高すぎる

金をご自宅で保管すると盗難や紛失、火災時の焼失といったリスクが大きく、火災保険でも十分に補償されないケースが多い点に注意してください。

貴金属は一般的な火災保険では補償対象外、または上限が30万円程度に設定されている契約が多く、高額な金地金を玄関先や金庫で保管していても全額の補償は期待できません。

| 保管方法 | 年間コストの目安 | 主なリスク |

|---|---|---|

| 自宅金庫 | 0円(金庫購入費は別) | 盗難 火災 紛失 |

| 銀行の貸金庫 | 1万6,000〜3万円 | コスト負担 |

| 業者の保管サービス | 0.5〜1.0%/年 | 業者の信用リスク |

このように現物保有は購入後の管理にも継続的な費用と手間がかかり、長期で見ると無視できない負担となります。

購入前は保管方法とそのコストを必ずシミュレーションし、自宅保管を避けるか、貸金庫の活用を検討しましょう。

為替・国際情勢で価格が日々大きく動く

金の価格は国際市場で米ドル建てで取引されているため、日本で購入する場合は金相場と為替相場の両方の影響を受ける点を理解しておく必要があります。

円建ての金価格は一般的に円安になるほど上昇し、円高に振れるほど下落する傾向があり、世界情勢や金融政策によって日々大きく変動するのが特徴です。

中央銀行の金利政策、地政学リスク、インフレ懸念など複数の要因が複雑に絡むため、購入のタイミングを完璧に予測することは困難といえます。

たとえばドル建て価格が横ばいでも円安が進めば円建てでは値上がりして見え、逆に円高では実質的な含み損となるケースもあります。

2025年9月には金価格が史上初めて1g2万円を突破しましたが、過去には2011年の高値から約45%下落した事例もあり、高値掴みのリスクは常に存在しているのです。

購入のタイミングは一度に集中させず、純金積立などを活用して分散購入することがおすすめです。

収集型金貨は地金型より割高で損しやすい

金貨には「地金型金貨」と「収集型(プルーフ)金貨」の2種類があり、収集型金貨は地金型に比べて割高で投資には不向きです。

地金型金貨は金そのものの市場価格に近い価格で取引され、世界中で流通しているため換金性が高く、投資目的に最適といえます。

一方、収集型金貨はデザイン性や希少性、発行枚数の少なさといった付加価値が含まれており、金の含有量に対して市場価格よりも数十%高い販売価格となるケースが一般的です。

| 金貨の種類 | 詳細 |

| 地金型金貨 | ウィーン金貨ハーモニー メイプルリーフ金貨 カンガルー金貨 |

| 収集型金貨 | 各国の記念金貨 限定発行コイ ン プルーフ金貨 |

たとえばウィーン金貨ハーモニーは地金型の代表で、1オンスで金相場とほぼ同等の価格で売買が可能です。

一方、各国の記念コインは購入時のプレミアム分が売却時には評価されにくく、コレクター需要が落ちると大きく値下がりする可能性があります。

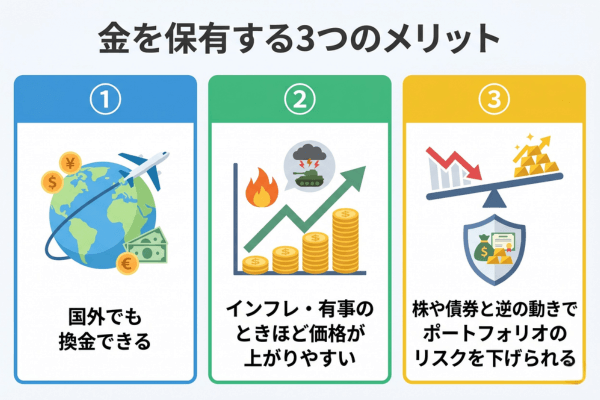

金を保有する3つのメリット

金投資にはデメリットがある一方で、他の金融商品にはないメリットもあります。

ここでは金を資産に組み込む3つのメリットを解説します。

国外でも換金できる

金は世界中で共通の価値を持つ実物資産であり、いつでもどこでも換金できる流動性の高さが大きな魅力となっています。

株式や債券は発行する企業や国の信用に依存しますが、金そのものに価値があるため、企業倒産や国家破綻といった信用リスクの影響を受けません。

通貨や紙幣と違って物理的に存在し、世界どの国でも貴金属の専門店や金融機関で売買できるため、有事の際の資産防衛手段として機能してくれるのです。

- 大手貴金属メーカーの直営店(田中貴金属、三菱マテリアルなど)

- 全国展開の買取専門店

- 銀行や証券会社の店頭

- 海外の宝石商や両替所

国内なら最短当日で現金化が可能で、本人確認書類さえあれば手続きできます。

海外でも各国の宝石商や買取専門店、空港の両替所などで取引でき、世界中で同じ基準で価値が認められているのが特徴です。

インフレ・有事のときほど価格が上がりやすい

金は「有事の金」と呼ばれるように、戦争・経済危機・インフレなど世界が不安定なときほど価格が上昇しやすい特性を持っています。

紙幣は中央銀行が発行量を増やせば価値が下がりますが、金は採掘量に限りがあるため、通貨の信認が低下するインフレ局面ではモノとしての価値が相対的に高まる傾向があるのです。

過去のデータを振り返っても、地政学リスクの高まりや金融危機の発生時には決まって金価格が上昇してきました。

2026年4月時点でも金価格は1gあたり2万円超の高水準で推移しており、長期的な上昇基調が続く可能性が高いと指摘されています。

新興国の中央銀行による金の買い増しや、各国の財政赤字拡大も継続的な需要の支えとなっているのが現状です。

インフレや有事に備える「保険」として、ポートフォリオの一部に金を組み入れる選択は有効な戦略といえます。

株や債券と逆の動きでポートフォリオのリスクを下げられる

金は株式や債券と異なる値動きをする傾向があり、ポートフォリオに組み入れることで全体のリスクを下げられる「分散投資」の効果が期待できます。

一般的に株価が下落する局面では安全資産としての金が買われ、逆に景気回復で株価が上昇する局面では金から株式へ資金が流れるという逆相関の関係があるためです。

このため、株式や債券だけに資産を集中させるよりも、金を一定割合保有することで相場急変時の損失を抑えやすくなります。

長期的な資産形成を考えるなら、株や債券だけに偏らず、金も組み合わせたバランスの良いポートフォリオ構築をおすすめします。

金購入に関するよくある質問

金の購入に関するよくある質問をまとめました。

税金や購入量、将来の価格動向など、これから金投資を始めたいと考えている方は、こちらもぜひ参考にしてください。

金の購入や売却は税務署にバレるって本当?

金の購入や売却は、税務署に把握される可能性が極めて高いと考えるべきです。

国税庁の制度上、買取業者は1回の売却金額が200万円を超えた場合、売却者(お客様)の氏名・住所・マイナンバー・取引金額が記載された「金地金等の譲渡の対価の支払調書」を税務署に提出する義務があるためです。

個人情報や取引内容が直接税務当局に届く仕組みのため、無申告で逃れることはできません。

初心者が金を買うなら何グラムからがおすすめ?

初心者が金を購入するなら、まずは少額から始められる純金積立で月3,000〜10,000円程度、もしくは10〜100gの金地金からスタートするのがおすすめです。

500g未満の小さな金地金にはバーチャージという手数料が発生するため、コスト効率を考えるとある程度まとまった重量のほうが有利になります。

ただし最初から数百万円規模の1kgインゴットを購入するのは、価格変動リスクを一気に背負うことになり、初心者には心理的なハードルが高すぎる選択といえるでしょう。

金は20年後に何倍になる?

金価格の20年後の予想は、過去の傾向から「2〜3倍程度に上昇する可能性が高い」とする見方が複数の専門家から示されています。

過去20年間(2005年〜2025年)で金価格は約10倍以上に急騰した実績があり、長期的には世界的なインフレや通貨供給量の増加、新興国の中央銀行による金買い増しなどが価格を押し上げてきました。

ただし足元の上昇ペースをそのまま延長するのは楽観的すぎるとの指摘もあり、現実的な予想レンジが議論されています。

20年後を見据えた資産形成には、一括購入ではなく純金積立で時間分散しながら着実に保有量を増やす方法が安全です。

まとめ

金の購入を検討する際は、現物投資・純金積立・投資信託やETF・金先物取引など複数の方法を理解し、それぞれの手数料や税金、保管リスクを正しく把握したうえで、自分の投資目的に合った購入方法を選ぶことが大切です。

今回紹介した7つのデメリットや3つのメリットを踏まえ、リスクとリターンのバランスを意識しながら、無理のない範囲で金投資を始めていきましょう。

まずは少額の純金積立や信頼できる業者での現物購入から一歩を踏み出し、自分のペースで着実に資産形成を進めてください。