「金を売ったら税金はどうなるの?」

「いくらまでなら税金がかからないの?」

個人が金を売却して得た利益は「譲渡所得」として扱われ、年間50万円の特別控除※があります。

つまり、年間の売却益が50万円以下なら原則として税金も確定申告も不要です。

一方で、50万円を超える利益が出た場合は課税対象となり、保有期間によって税率も変わってきます。

今回は、「金の売却でかかる税金の計算方法」や「税金がかからないケース」「確定申告が必要になる条件」などについて詳しく解説していきます。

金の売却を検討している方や、税金対策について知りたい方は、ぜひ参考にしてください。

※他の総合課税の譲渡所得と合算

監修者

税理士

松永幸大

経歴

1972年静岡生まれ。1992年より京都に移住し2005年に松永幸大税理士事務所を開設。

業界団体活動、銀行関係、異業種交流団体、文化福祉スポーツ教育関係等多くの社会活動を通じて得た経験、情報、人脈を顧客に還元できるよう事業を営んでいます。

2019年より京都大学経営管理大学院の上級経営会計専門家プログラム(EMBA)に参加し、未来会計を駆使し、顧客に伴走し経営をサポートできる体制を構築。

企業理念「ちょうどいいしあわせ」のもと、法人個人の税務顧問を務める。

本記事は、税理士 松永 幸大が、2025年12月1日現在の法令・税制等に基づき監修したものです。

当記事は、金の売却に関する税務・法務上の一般的な考え方や制度を解説することを目的としており、読者の皆さま個々の事情を前提とした法律・税務アドバイスを提供するものではありません。

実際に適用される税額や申告義務の有無は、その年の収入や他の所得、各種控除の内容、資産の保有状況、居住地の地方税の取扱いなどにより大きく異なります。また、税制や関連法令は改正等により変更される可能性があります。

したがって、当記事で説明している内容は、あくまで一般的・典型的な取扱いを示したものであり、すべてのケースにそのまま適用できることを保証するものではありません。

具体的な税務・法律上の取扱いについて判断される際には、本記事の内容のみに依拠せず、必ず税務署、税理士その他の専門家へ直接ご相談ください。

当事務所(または当サイト運営者)および執筆者・監修者は、本記事の内容または本記事の利用により生じたいかなる損害についても、一切の責任を負いかねます。

金を売却すると税金はかかる?

個人が金を売却して得た利益は「譲渡所得」として扱われ、年間の売却益が50万円を超えると所得税・住民税の課税対象になります。

逆に、特別控除50万円の結果、課税対象が0になるとき、原則として税金も確定申告も不要になります。

金を売却するときは、「いくらで売れたか」ではなく「いくら利益が出たか」と「年間の利益合計が50万円を超えるか」がポイントです。

売却前に大まかな利益額と50万円のラインを確認し、不安な場合は国税庁の情報や税理士に相談しながら判断することが大切です。

金を売却した際にかかる税金

金の取引は価格変動が大きく、売却益が出ると所得税などの課税対象となる場合があります。

税区分や保有期間によって税率や控除が変わるため、知らずに取引すると余分な税負担が生じる可能性もあります。

そのため、誤解のないよう、金の売却前に税金の仕組みを確認しておきましょう。

所得税

金を売却すると、利益が出た場合に所得税がかかります。

なぜなら、金の売却益は「資産を売って得た所得」と見なされ、課税の対象になるからです。

| 所得区分 | 該当するケース | 税金の扱い | 特徴 |

|---|---|---|---|

| 譲渡所得 | 個人的に金を売って利益を得た場合 | 総合課税 | 保有期間により税率が変動(5年超は長期扱い) |

| 雑所得 | 利益目的で継続的に売買している場合 | 総合課税 | 継続取引があると判断されると該当 |

| 事業所得 | 金取引を事業として行っている場合 | 総合課税 | 他の所得と損益通算が可能 |

たとえば、長年保有していた金を相場が高いときに売って利益が出た場合は、「長期譲渡所得」として扱われます。

この場合、所有期間が5年を超えていれば税率が軽くなるため、保有年数を確認してから売却することがポイントです。

つまり、金を売った利益には所得税がかかり、その区分によって税率や控除の扱いが異なります。

消費税

一般個人が金を売却する場合、基本的に消費税を納める義務はありません。

個人が単発で売却する場合は消費税の納税義務が生じないケースがほとんどです。

これは消費税法上、継続的な事業を行っている事業者のみが納税義務を負うためです。

| 取引内容 | 消費税の扱い | 納税義務者 |

|---|---|---|

| 金の購入時 | 10%の消費税を支払う | 販売業者が納税 |

| 金の売却時 | 10%の消費税相当額が価格に含まれる | 原則として事業者のみ納税義務あり |

個人が売却する際、買取業者は消費税相当額を含めた価格で買い取るため、一般個人であれば納める必要がありません。

継続的に取引をする場合は、税務署に相談することをおすすめします。

金売却における税金の計算方法

金を売却したときに発生する税金は、保有していた期間によって計算方法が大きく変わります。

以下では、5年以内に売却した場合と5年以上保有してから売却した場合の違いを、それぞれ具体例を交えて分かりやすく解説します。

保有期間5年以内の場合

金を保有期間5年以内に売却すると、その利益は「短期譲渡所得」として扱われ、控除後の利益がそのまま課税対象になります。

金地金などを売却して得た利益は「譲渡所得」に分類され、保有期間5年以内は短期、5年超は長期として計算方法が分かれます。

短期譲渡所得は、特別控除50万円を差し引いた後の利益全額が課税対象となる一方、長期譲渡所得は控除後の金額の半分だけが課税対象になるため、同じ利益なら短期のほうが不利になりがちです。

例として、「3年前に100万円で購入した金を、200万円で売却し、売却費用が5万円かかったケース」の計算方法は以下です。

| 項目 | 金額 |

|---|---|

| 売却価格 | 200万円 |

| 取得費(購入価格) | 100万円 |

| 譲渡費用(手数料など) | 5万円 |

| 譲渡益(売却価格−取得費−譲渡費用) | 95万円 |

| 特別控除 | 50万円 |

| 課税される短期譲渡所得 | 45万円(95万円−50万円) |

この45万円が給与など他の所得と合算され、総合課税として所得税・住民税の計算に使われます。

なお、同じ年に他の譲渡所得があれば、その合計から50万円が控除される仕組みです。

保有期間5年以上の場合

保有期間5年以上の金を売却した場合は、「売却益から50万円を引いた金額の半分」にだけ所得税・住民税がかかるため、5年以内に売るより有利です。

税法上、金地金などの売却益は「譲渡所得」に分類され、5年超保有だと「長期譲渡所得」として優遇されます。

計算式は、短期が「売却価格-(取得費+譲渡費用)-特別控除50万円」なのに対し、長期はその結果にさらに1/2を掛けるため、課税対象額が半分になります。

例として、「6年前に100万円で購入した金を、300万円で売却し、売却費用が10万円かかったケース」の計算方法は以下です。

| 項目 | 金額 |

|---|---|

| 売却価格 | 300万円 |

| 取得費(購入価格) | 100万円 |

| 譲渡費用(手数料など) | 10万円 |

| 譲渡益(売却価格−取得費−譲渡費用) | 190万円 |

| 特別控除 | 50万円 |

| 譲渡所得の金額 | 140万円(190万円−50万円) |

| 課税される長期譲渡所得 | 70万円(140万円×1/2) |

上記の70万円が給与など他の所得と合算されて、総合課税として税額が決まります。

同じ条件で5年以内に売っていれば140万円が課税対象になるため、5年以上保有してから売却したほうが税金面で有利です。

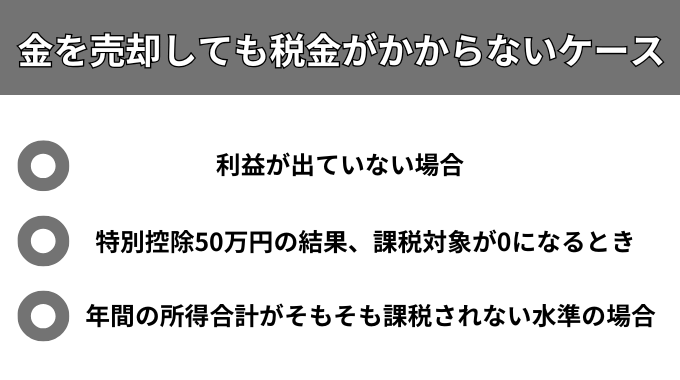

金を売却しても税金がかからないケース

金を売却しても税金がかからないケースは、以下の通りです。

- 利益が出ていない場合

- 特別控除50万円の結果、課税対象が0になるとき

- 年間の所得合計がそもそも課税されない水準の場合

それぞれのケースについて解説していきます。

利益が出ていない場合

金を売却しても利益が出ていない場合、基本的に所得税はかかりません。

金の課税対象は「売却益」、つまり売った金額から購入代金や売却手数料を差し引いた残りだからです。

計算して利益がゼロかマイナスなら課税される所得がないため、確定申告も不要になるケースが多いといえます。

例えば100万円で購入した金を90万円で売却した場合、「90万円−100万円=▲10万円」となり損失が出ているので税金は発生しません。

上記の損失は、原則として給与などほかの所得とは相殺できず、結果として「税金がかからないだけ」と理解しておくと安心です。

特別控除50万円の結果、課税対象が0になるとき

金を売却して特別控除50万円の結果、課税対象が0となるとき、多くのケースでは所得税や住民税はかかりません。

なぜなら、金などの貴金属の売却益には「譲渡所得の特別控除50万円」があり、その範囲内であれば課税される所得が0円になると考えられるためです。

例えば、ある年に100万円で買った金地金を150万円で売り、売却手数料が5万円かかったとします。

この場合の利益は150万円−100万円−5万円=45万円です。

ほかに同じ区分の売却益がなければ、45万円全額が特別控除の範囲内に収まり、課税される譲渡所得は0円になります。

年間の所得合計がそもそも課税されない水準の場合

給与や事業などを含めた年間の合計所得が、所得税・住民税の基礎控除の範囲内に収まっていれば、金を売却して利益が出ても課税されないケースがあります。

金の売却益は「譲渡所得」として、給与など他の所得と合算して総合課税されます。

一方で、日本の所得税には48万円、住民税には43万円の「基礎控除」があり、合計所得金額がこの控除額以下であれば、課税所得はゼロになり税金が発生しません。

たとえば、無職で他に収入がなく、その年の金の売却益が40万円だった場合を考えます。

この場合、合計所得は40万円となり、所得税の基礎控除48万円、住民税の基礎控除43万円の範囲内に収まるため、課税所得は生じず、所得税・住民税ともにかからない扱いになります。

金の売却で年間50万円以上の利益が出たら確定申告が必要になる

金の売却益が年間で50万円を超えた場合、譲渡所得として確定申告するのが原則です。

給与所得者であっても、売却益が一定額を超えると申告義務が生じる可能性があります。

| 項目 | 内容の目安 |

|---|---|

| 利益の年間合計 | 金などの譲渡益が50万円以下なら原則非課税です。 |

| 利益が50万円超 | 超えた部分が課税対象となり確定申告が必要になります。 |

| 他の譲渡所得 | ゴルフ会員権などと合算して50万円を超えると申告が必要です。 |

金の売却で年間50万円以上の利益が出そうなら、他の資産の売却益も含めて合計額を確認し、確定申告が必要かどうか早めに判断することが大切です。

不安な場合は、税理士に相談するようにしてください。

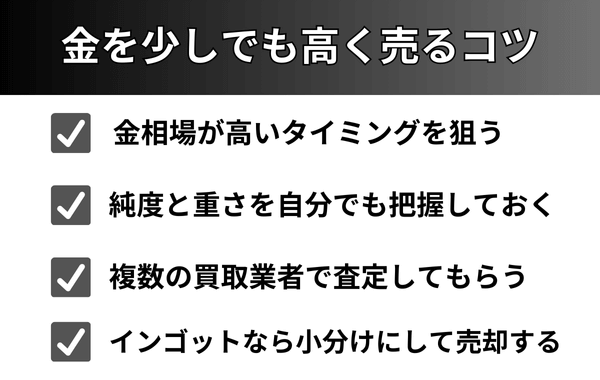

金を少しでも高く売るコツ

金を少しでも高く売るコツは以下の通りです。

- 金相場が高いタイミングを狙う

- 純度と重さを自分でも把握しておく

- 複数の買取業者で査定してもらう

- インゴットなら小分けにして売却する

それでは上記のコツについて解説していきます。

金相場が高いタイミングを狙う

金を少しでも高く売りたいなら、金相場が高いタイミングを狙って売却することが大切です。

金の価格は毎日変動しており、世界情勢や為替、需給バランスの影響を強く受けます。

相場が高い時期に売れば、同じグラム数でも受け取れる金額が大きくなるからです。

以下のポイントを押さえて相場をチェックすると判断しやすくなります。

| チェック項目 | 具体的なポイント |

|---|---|

| 直近の金価格 | 田中貴金属工業や三菱マテリアルの当日価格を確認する |

| 過去との比較 | 1年・5年チャートで、今が過去と比べて高値圏かを確認する |

| 為替・ニュース | 円安や経済不安が続く局面は金価格が上がりやすい傾向を意識する |

田中貴金属工業や三菱マテリアル、日本マテリアルなどの公式サイトでは、最新の金価格や長期チャートが公開されています。

上記を定期的に確認し、「ここ数年の中で高い水準にある」と感じたタイミングで売却すれば、高値で売れる可能性を高められます。

純度と重さを自分でも把握しておく

金を少しでも高く売りたいなら、純度と重さを自分でも把握しておくことが大切です。

業者任せにすると査定が適正か判断できず、相場より安く売ってしまうおそれがあるからです。

| 確認ポイント | 内容 |

|---|---|

| 純度(刻印) | K24やK18などの刻印で金の含有率が分かる仕組みです。K24はほぼ純金、K18は約75%の金が含まれるとされています。刻印の数字を24で割ると、おおよその純度を計算できます。 |

| 重さ | g表記はそのまま重さを示します。自宅のスケールで大まかな重さを測っておき、買取店の計測値と大きく違わないか確認すると安心できます。 |

例えば、K18で10gのリングなら、「K18の買取相場×10g」というイメージを持っておくと、提示金額が妥当か判断しやすくなります。

純度と重さを事前に把握しておくことで、査定額に根拠を持って交渉でき、納得いく価格で売りやすくなります。

複数の買取業者で査定してもらう

金を少しでも高く売りたいなら、必ず複数の買取業者で査定してもらうようにしてください。

金の買取価格や手数料、キャンペーン内容は業者ごとに違い、1社だけで決めてしまうと本来より安い価格で手放してしまう可能性があります。

2〜3社の査定額を比較すれば、適正な相場感が分かり、高く買い取ってくれる店舗を選びやすくなります。

最初に査定してくれた1社で即決するのではなく、複数の買取業者から見積もりを取り、条件を比較してから売却先を決めるようにしましょう。

インゴットなら小分けにして売却する

インゴットを売るなら、小分けにして売却することが大切です。

金地金の売却で1回の取引金額(手数料控除前)が200万円を超えると、買取業者は税務署へ「支払調書」を提出する義務があります。

その売却益は「譲渡所得」として扱われ、年間50万円の特別控除を超えた部分が課税対象になり、給与など他の所得と合算されます。

例えば、1kgインゴット1本が相場次第で220万円になるケースを考えます。

この1本をまとめて売ると、1回の取引が200万円超となり、支払調書の対象になります。

一方で、あらかじめ500gバー2本や100gバー10本といった小分けのインゴットを保有していれば、売却を複数回に分けて、1回あたりの金額を200万円以下にしやすくなります。

また、売却時期をずらせば、譲渡所得の50万円控除の使い方も整理しやすくなります。

金売却の税金に関するよくある質問

金売却の税金に関するよくある質問に回答します。

金の売却を検討している方や、税金対策について知りたい方は、ぜひ参考にしてみてください。

税金を抑えるためにはどのような税金対策がありますか?

金売却の税金を抑えるには、「制度を知ったうえで売り方とタイミングを工夫すること」が大切です。

| 税金対策 | ポイント |

|---|---|

| 年間の売却益を50万円以内に抑える | 譲渡所得の特別控除50万円を活用し、課税される金額をゼロまたは少額にしやすくなります。 |

| 5年以上保有してから売却する | 長期譲渡所得となり、計算上、利益の半分だけが課税対象になります。 |

| 売却を複数年に分けて行う | 一度にまとめて売らず、数年に分散することで毎年の利益を50万円以内に調整しやすくなります。 |

たとえば大きな利益が出そうな金を一度に売却すると、その年だけ多額の課税対象が生じてしまいますが、数年に分けて売れば毎年の利益を50万円前後に抑えやすくなります。

5年に満たない保有期間で売るか迷っている場合は、5年を超えるまで待つことで長期譲渡所得となり、結果として税負担が軽くなるケースもあります。

このように、金売却の税金対策では「年間利益50万円の特別控除」と「5年以上保有による1/2課税」を意識して売却計画を立てることが基本です。

購入価格が分からない場合はどのようにして税金を計算すればよいですか?

金の購入価格が分からない場合でも、一定のルールに沿えば税金の計算は可能です。

譲渡所得はおおむね「売却価格−取得費−売却のためにかかった費用」で求める仕組みです。

例えば、金を100万円で売却し、取得費がまったく分からない場合は、概算取得費として100万円×5%=5万円を取得費とみなして譲渡所得を計算できます。

このとき、実際にはもっと高い価格で買っていたなら、本来よりも税金が多くなる可能性があるため、できる限り記録を探した方が有利と考えられます。

金の売却益について税務署はどのように把握していますか?

税務署が金の売却を把握する大きな仕組みが「支払調書」です。

金地金や金貨を1回で200万円超の金額で売却すると、買取業者はあなたの氏名や住所、個人番号(マイナンバー)などを記載した「金地金等の譲渡の対価の支払調書」を税務署へ提出します。

そのため、この条件に当てはまる取引は税務署が把握しています。

また、税務調査では銀行口座の入出金や、買取業者への照会から、200万円以下の取引でも判明する可能性があります。

まとめ

金を売却した利益には、年間50万円までの特別控除があり、保有期間5年以内か5年超かによって課税される金額が大きく変わります。

また、相場や売り方・売却タイミングを工夫することで、税負担を抑えつつ、できるだけ高く売ることが可能です。

まずは、自分が売却しようとしている金の「購入価格・売却見込み価格・売却費用」を整理し、保有期間と年間の利益合計が50万円を超えるかどうかを試算してみてください。

MARUKA(マルカ)にて

金・貴金属

高価買取中

本記事は、税理士 松永 幸大が、2025年12月1日現在の法令・税制等に基づき監修したものです。

当記事は、金の売却に関する税務・法務上の一般的な考え方や制度を解説することを目的としており、読者の皆さま個々の事情を前提とした法律・税務アドバイスを提供するものではありません。

実際に適用される税額や申告義務の有無は、その年の収入や他の所得、各種控除の内容、資産の保有状況、居住地の地方税の取扱いなどにより大きく異なります。また、税制や関連法令は改正等により変更される可能性があります。

したがって、当記事で説明している内容は、あくまで一般的・典型的な取扱いを示したものであり、すべてのケースにそのまま適用できることを保証するものではありません。

具体的な税務・法律上の取扱いについて判断される際には、本記事の内容のみに依拠せず、必ず税務署、税理士その他の専門家へ直接ご相談ください。

当事務所(または当サイト運営者)および執筆者・監修者は、本記事の内容または本記事の利用により生じたいかなる損害についても、一切の責任を負いかねます。